POINT OF VACATION-RENTAL

バケーションレンタルの

ポイント

効果的な所得税・法人税対策

旅館業として購入した物件は、住宅よりも短い期間で減価償却できる可能性があり、所得税・法人税の対策として有効です。バケーションレンタルを実際に運用し、成功しているAさん(55歳既婚、子供2人、既存所得 3,600万円[手取り2,030万円]、貯金3000万円、現存ローンなし)を例に、具体的な節税効果を説明します。

初期投資と1、2年目の対策効果

初期投資合計

- 物件取得費用

- 1,500万円

- 設計・リフォーム費用

- 1,950万円

- プロデュース費用

- 1,200万円

- 諸費用

- 450万円

- 必要費用合計

- 5,100万円

必要費用内訳

- 自己資金2,000万円

- ローン3,100万円

1、2年目の

対策効果

対策効果

-

▼ 1年目

- 既存所得※宿泊事業所得は2年目から計上

- 3,700万円

- 課税所得減少分(経費計上できる費用)

- -1,660万円

- 最終課税所得

- 2,040万円

-

▼ 2年目

- 既存所得

- 3,700万円

- 新規所得

- 400万円

- 課税所得減少分(経費計上できる費用)

- -800万円

- 最終課税所得

- 3,300万円

1年目はリノベーション・開業準備の期間となることを想定すると、2年目までの累計で所得税・住民税は1,200万円程安くなり、最終的な手取り所得は840万円程のプラスになるシュミレーションが出来ます。

収益と経費イメージ

| 事業開始年数 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 |

|---|---|---|---|---|---|---|

| 事業収益 | 純利益 | 純利益 | 純利益 | 純利益 | 純利益 | |

| 減価償却・経費 | 初年度 計上経費 |

減価償却2年目 計上経費 |

減価償却 | 減価償却 | 減価償却 | 減価償却 |

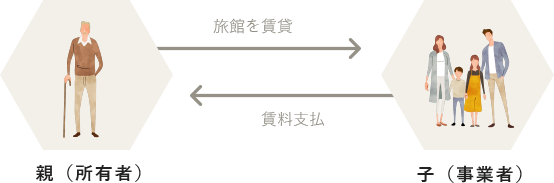

相続税対策

推定相続人(子)を旅館営業の事業者にする、あるいは法人を設立するなどの方法で、効率的な資産移転、納税資金対策が可能です。

高い収益性

宿泊業の収益により、他の不動産賃貸業に比べて高い実質利回りが期待できます。季節によって稼働率にばらつきがありますが、使われない時は、自ら別荘に使うという選択肢も。

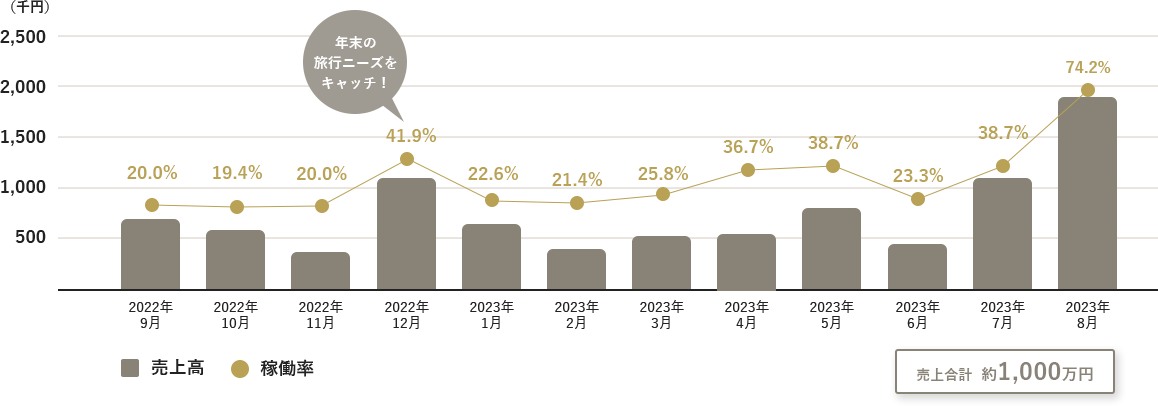

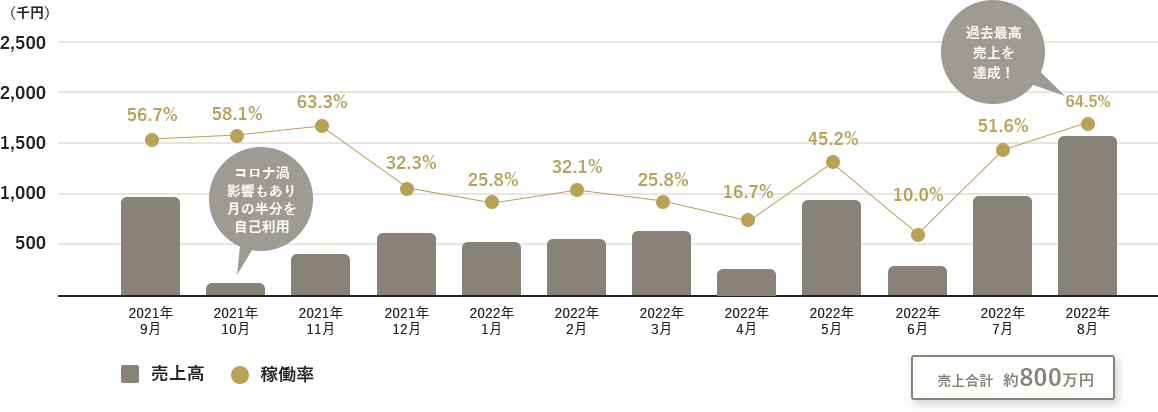

Aさん邸 売上推移(2021年)

Aさん邸 売上推移(2022年)